Das Ding-Dong-Happy-Happy-Produkt

Dank NFTs soll Kunst auch im Internet besitzbar sein. Das hat den Kunstmarkt angeheizt, doch jetzt zeichnet sich ein Kollaps ab. Was ist da los? Versuch einer (kunst-)historischen Einordnung. «Kettenreaktion», Teil 1.

Von Jörg Heiser (Text) und Yoshi Sodeoka (Animation), 09.06.2022

Der Hype ist noch nicht alt. Es ist gerade etwas über ein Jahr her, dass NFTs bei vielen, die sich für Kunst und Geld interessieren, zum Thema wurden. Doch am 3. Mai 2022 titelte das «Wall Street Journal»: «NFT Sales Are Flatlining» – Herzstillstand eines neuen Marktes. Das «Journal» bezog sich dabei auf Daten der Marktanalysten Non Fungible.

NFTs, ausgeschrieben Non-Fungible Tokens, sind «nicht ersetzbare Wertmarken». Gegenüber September 2021 ist ihr Umsatz um 92 Prozent gesunken. Die Zahl aktiver Wallets – elektronischer Kryptogeldbörsen – ist derweil um 88 Prozent zurückgegangen gegenüber einem Hoch im November.

NFTs sollen im Internet Kunstwerke und Eigentümer zusammenbringen. Das führt zu zahlreichen Absurditäten – sowohl kommerziell als auch künstlerisch. Ein Augenschein in zwei Teilen. Zur Übersicht.

Sie lesen: Teil 1

Das Ding-Dong-Happy-Happy-Produkt

Zeit, eine Zwischenbilanz zu ziehen. Weniger wegen des Geldes als wegen der Kunst. Was hat diese überhaupt in diesem neuen Tech-Markt zu suchen?

Diese Frage stellt sich umso dringlicher, als die erheblichen Turbulenzen am Kryptomarkt nicht aufhören. Schon im Januar sind mal eben 1,5 Billionen Dollar an Wert futschgegangen. Wenn Nassim Taleb – der Autor des Bestsellers «The Black Swan» über das ökonomisch Unvorhergesehene – davon spricht, dass der Wert von Bitcoin «exakt null» entspreche, klingelt es bei manchen in den Ohren. Umso mehr, wenn die auffälligen Parallelen zum Subprime-Markt, der die Weltfinanzkrise 2008 auslöste, beschrieben werden.

Die Nervosität steigt, doch noch im März dieses Jahres war in Sachen NFT von Herzstillstand keine Rede. Auf dem Cover des «Time»-Magazins erschien ein 28-jähriger schlaksiger Typ namens Vitalik Buterin. Er ist russischstämmiger Kanadier, Erfinder und Mitgründer von Ethereum. Ethereum ist eine Blockchain, also eine dezentralisierte, stark verschlüsselte Datenbank, die etwa Zahlungsverkehr mit einer Kryptowährung ermöglicht.

Das Prinzip der Blockchain wurde für die erste und bekannteste Kryptowährung Bitcoin erfunden. Ethereum zählt zu den Blockchains der zweiten Generation, deren ganzer Ansatz genau darin besteht, zu fragen: Was kann Blockchain ausser Zahlungen noch? Erste Antwort: smart contracts, also digitalisierte Verträge, die zum Beispiel beim Eintreten vorher festgelegter Bestimmungen automatisch Transaktionen ausführen. Und smart contracts wiederum sind die Bedingung für NFTs.

Zum Glossar: Diese vier Begriffe aus der Kryptowelt sollten Sie kennen

Blockchain: Eine öffentliche Datenbank, die nicht heimlich verändert werden kann. Im Fall einer Kryptowährung enthält sie meist sämtliche Transaktionen, die je gemacht wurden, seit es die Währung gibt. Das garantiert, dass niemand dieselbe «Münze» doppelt ausgeben kann.

Bitcoin: Die erste Kryptowährung. Sie besteht im Kern aus zwei Teilen. Einer Blockchain, die festhält, wem gerade welcher Bitcoin gehört. Und aus einem Mechanismus, um zu entscheiden, wer berechtigt ist, einen neuen Eintrag in die Datenbank zu schreiben, wenn ein Bitcoin den Besitzer wechselt.

Krypto: Wer einen neuen Eintrag in die Datenbank machen kann, wird mit kryptografischen Methoden entschieden. Nur wer die richtigen Schlüssel hat, kann einen Eintrag in die Blockchain machen, der nicht sofort auffällt.

NFT: Die Idee hinter NFTs ist ähnlich wie bei einer Kryptowährung. Ein NFT ist ein einzigartiges Token (ein digitales Objekt), das nur jemandem gehören kann und das sich kaufen, verkaufen (und stehlen) lässt. Sie können sich ein NFT ein bisschen wie ein (digitales) Eigentumszertifikat für eine handgefertigte (digitale) Geige vorstellen.

Der NFT-Boom entstand nicht zufällig in Zeiten der durch Corona erzwungenen Lockdown-Phasen, als viele zu Hause sassen und viel Zeit totzuschlagen hatten. NFTs sind seit 2021 nicht nur in aller Munde als Kunstwerke für die technoaffine, spekulative Wertanlage, sondern sie haben auch mit Rekordumsätzen für Schlagzeilen gesorgt. Auf dem führenden NFT-Online-Marktplatz Open Sea betrug das Handelsvolumen im Januar 2022 nicht weniger als 5 Milliarden Dollar.

Der Affen-Club

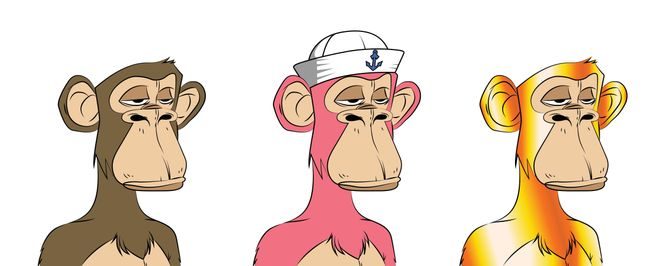

Zu diesem Zeitpunkt schien auch die Klimax der öffentlichen Aufmerksamkeit erreicht. Der amerikanische Talkshow-Host Jimmy Fallon hatte in seiner «Tonight Show» Paris Hilton zu Gast und plauderte mit ihr darüber, wie schlau sie doch beide gewesen seien, dass sie sich jeweils einen NFT des «Bored Ape Yacht Club» zugelegt hatten – der Club ist eine digitale Kunstsammlung mit gezeichneten Affenbildern. Hilton hatte sich für einen rötlichen Schimpansen mit Lederkappe und Sonnenbrille entschieden, Fallon für einen mit Kapitänsmütze, herzchenförmiger Brille und Matrosenhemd. Fallon hatte im November 2021 rund 200’000 Dollar für das digitale Affenbildchen bezahlt; Hilton wenige Monate später bereits über 300’000. Es war zum Fremdschämen, weil man das Gefühl hatte, dass die beiden eigentlich nichts Sinnvolles zu sagen hatten und bloss getrieben waren davon, ihre Investition zu promoten.

Die neue Allianz von Turbo-Tech-Spekulation und Kunstmarkt wirft eine Reihe grundsätzlicher Fragen auf. Zunächst einmal natürlich: Wie funktionieren diese NFT-Werke überhaupt? Was geschieht, wenn Kryptowährungen jetzt auf den Kunstmarkt drängen beziehungsweise einen neuen Krypto-Kunstmarkt hervorbringen? Darum geht es im ersten Teil dieses zweiteiligen Beitrags.

Allerdings sollte man die Fragerichtung auch umdrehen: Was hat Kunst, von der Neuzeit bis in die Gegenwart, selbst mit einer spekulativen Wette auf die Zukunft zu tun, bei der «Wahrheit» und «Idee» zur Disposition stehen? Dieser grundsätzlichen Frage ist der zweite Teil gewidmet.

Nun zurück zum aktuellen NFT-Markt: Jetzt kommt dieser Vitalik Buterin um die Ecke und lässt das «Time»-Magazin wissen, dass er alles andere als ein Fan von NFTs sei und ihn das Ganze mit Sorge erfülle. Den Angriffskrieg Russlands in der Ukraine bezeichnete er schon am 24. Februar als Verbrechen, und Anfang April spendete er 5 Millionen US-Dollar an Ukraine-Hilfskonten. Tatsächlich haben auch der Krieg und die mit diesem verbundenen Sorgen, auch was die Weltwirtschaft angeht, zum Einbruch des NFT-Markts beigetragen. Dem «Time»-Magazin sagte Buterin derweil: «Ein Hoffnungsschimmer der Situation der letzten drei Wochen ist, dass viele Leute im Kryptobereich daran erinnert wurden, dass das Ziel von Krypto nicht darin besteht, Spiele mit Millionen-Dollar-Bildern von Affen zu spielen, sondern Dinge zu tun, die in der realen Welt etwas bewirken.»

Was wird eigentlich besessen?

Man mag Buterins Ansicht nicht teilen, dass der Krieg in der Ukraine aus Krypto-Spekulanten auch nur ansatzweise Unterstützer idealistischer Ziele macht. Aber wenn der Erfinder von Ethereum so über die bis dato vermeintlich erfolgreichste Eigenschaft dieser Blockchain spricht – NFTs werden überwiegend auf Ethereum gehandelt –, ist offenbar Dampf im Kessel.

Wie auch immer man zu den Affen steht, wenn man sich die Funktionsweise von NFTs anschaut, wird klar, dass sich ein paar sehr grundsätzliche Fragen dazu stellen, welche Übereinkünfte eigentlich den Wert dieser Werke bestimmen. Und was man mit ihnen genau genommen überhaupt besitzt. Fallon, Hilton und all die anderen Jachtklub-Käufer wie der Sänger Justin Bieber oder der Fussballer Neymar haben nämlich streng genommen nicht Affenbildchen gekauft, sondern eine spezifische, nicht verwechselbare Position in einer Datenbank, die diesem jeweiligen Bildchen zugeordnet ist.

Dass sie irgendetwas besitzen ausser dieser Position, ist höchst fraglich: NFTs verhindern keineswegs, dass die zugeordnete Datei (also das Kunstwerk, das Comicbildchen etc.) weiter kopiert oder geteilt wird. Derjenige, der das NFT gemintet (also «gemünzt» oder geprägt) hat, kann im Prinzip auch jederzeit dessen Metadaten verändern; die Nutzungsrechte, die Käufer an NFTs vertraglich haben, sind oft sehr eingeschränkt (etwa zeitlich). Sie schliessen auch nicht zwangsläufig aus, dass zukünftig andere NFTs mit Zuordnung zu inhaltsgleichen Dateien verkauft werden. Und schliesslich können NFTs, die mit einem klassischen URL-Link auf die assoziierte Datei weisen, nicht verhindern, dass dieser Link plötzlich tot ist, also eine sehr, sehr teure 404-Fehlermeldung wird (das sogenannte Inter Planetary File System IPFS soll dies verhindern, aber auch hier gab es schon Probleme).

Das Tech-Magazin «Wired» zitierte im März die Softwareentwicklerin Molly White dazu mit den Worten, dass NFT-Käuferinnen dafür bezahlt hätten, «dass ihre digitale Brieftaschenadresse zusammen mit einem Verweis auf einen Gegenstand in eine Datenbank eingefügt wird. Ich würde nicht sagen, dass sie wirklich etwas ‹besitzen›.»

Und selbst das, was sie streng genommen gar nicht besitzen, kann ihnen digital abhandenkommen.

Ob Kollaps oder nur vorübergehende Flaute des NFT-Markts: Man könnte das Ganze also als eine Art Massenselbsthypnose beschreiben. Ein erster Teil der Käufer glaubte noch, das digitale «Kunstwerk» selbst zu besitzen (wobei auch bei Kunstwerken im klassischen Sinne das Copyright natürlich beim Urheber verbleibt); ein zweiter Teil hat offenbar begriffen, dass er nur eine Art Quittung besitzt darüber, dass nur diese digitale Zuordnung gekauft wurde und nicht das Artefakt selbst. Und keiner spricht offen darüber, welchem Lager er nun angehört.

Aber selbst wenn man sich irgendwie magisch darauf geeinigt hätte, dass die Leute genau genommen zwar nichts besitzen ausser einer digitalen Verweis-Einfügung, ebendies aber dennoch irgendwie dauerhaft einen hohen, handelbaren Wert darstellt, bleibt immer noch die Frage: Worauf genau verweist das NFT? Beim «Bored Ape Yacht Club» ist das beispielsweise eine endlos variierbare Bildcollage (nach dem Vorbild des surrealistischen Cadavre Exquis, der verschiedene Bildteile nach einem Zufallsprinzip kombiniert), die ironisch auf den NFT-Status ebendieser Affenbildchen verweist: als entspannt-dämliches, luxusgeiles, aber dennoch irgendwie cooles Ding-Dong-Happy-Happy-Produkt.

Ähnlich ist es bei den Serien «Cool Cats» oder «Crypto Punks»: mehr oder minder endlos variierbare Comicbildchen. Neben den algorithmisch ausgespuckten Comics, mit denen viele sich zufriedenzugeben scheinen, gibt es jedoch auch Sammler (oder müssen wir sagen Anleger?), die stattdessen dem Krypto-Unternehmer Sina Estavi nacheifern.

Estavi hat eine sozusagen historisch-bibliophile Investition in jenes NFT gemacht, das dem allerersten Tweet des Mitgründers und früheren Chefs von Twitter Jack Dorsey gewidmet ist. Estavis Kauf machte im März 2021 Schlagzeilen, immerhin 2,9 Millionen Dollar hatte er berappt. Kürzlich gab es noch einmal Schlagzeilen: diesmal, weil der Versuch des Weiterverkaufs kläglich scheiterte, das Höchstgebot blieb bei 6800 Dollar. Eine Katastrophe. Und ein weiteres Indiz für einen, vorsichtig ausgedrückt, labilen NFT-Markt.

Skulpturen auf dem Mond

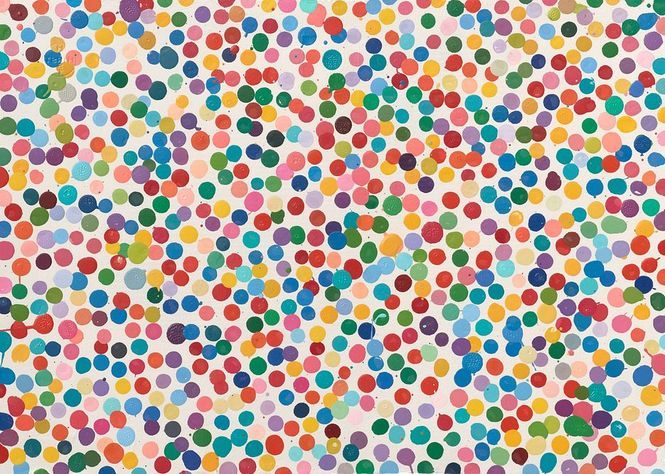

In der angestammten Kunstwelt haben sich derweil die beiden Neo-Pop-Platzhirsche Damien Hirst und Jeff Koons – wenig überraschend und deutlich zu spät für das Empfinden der Insider – in Stellung gebracht mit eigenen NFT-Projekten. Der Brite Hirst hatte 2017, wie der Kunstkritiker Wolfgang Ullrich seinerzeit richtig erkannte, endgültig den Schritt von «Kunst als Kunst» zur «Kunst als Währung» vollzogen. Seine seriellen spot paintings, künstlerisch eher belanglose Endlosvariationen von Bildern mit bunten Punkten drauf, sollen im Kunstmarkt wie eine Art alternatives Papier- beziehungsweise Leinwandgeld funktionieren. Die Ästhetik folgt streng der Logik der aleatorischen (also zufallsbeeinflussten) Reproduzierbarkeit und treibt auf die Spitze, was ein Kunststar wie Warhol mit seinen vielen Siebdruckvarianten vorgelebt hat. Oder auch Salvador Dalí, der Zigtausende Blätter blanko signierte für erst noch zu druckende Lithografien.

Und nun gibt es Damien Hirsts NFT-Variante, die diesen Aspekt der selbst gedruckten Währung nicht nur digital flankiert, sondern als «Währung» diesmal wörtlich nimmt: «The Currency» heisst das Projekt, und jedem von 10’000 NFTs ist dabei ein «echtes» Blatt zugeordnet, das mit Printerfarbe bunt bedruckt ist und in einem Tresor verwahrt wird. Die Käuferinnen haben ein Jahr Zeit, sich zwischen digitalem File und Papier zu entscheiden, womit der Künstler sich eine Art konzeptuelles Finanz-Hedging, also eine Absicherung, geschaffen hat: Ziehen viele das Papier vor, werden wenige verbliebene NFTs wohl automatisch teurer, weil rar; das Gleiche gilt umgekehrt aber auch von den Blättern.

Wo Hirst das Zocken zu einem ausgeklügelten Win-Win für ihn wie seine Kunden zu machen verspricht, setzt sein US-Kollege Jeff Koons auf die ganz grosse Geste und lässt mit seinem Projekt «Moon Phases» – kein Witz – Skulpturen auf den Mond schiessen. Ein Mondlandegerät der Firma Intuitive Machines soll im Sommer vom Kennedy Space Center aus die Reise zum Oceanus Procellarum auf dem Mond antreten, mit Objekten von Koons an Bord. Die dazugehörigen NFTs werden natürlich verkauft.

Man mag das Auf-den-Mond-Schiessen von Skulpturen für ähnlich obszön und geschmacklos halten wie den «Wer schiesst höher»-Wettbewerb, den sich im Sommer 2021 die superreichen Weltraumfahrer Jeff Bezos, Elon Musk und Richard Branson mit ihren Privatraketen geliefert haben. Aber ob es nun gute Kunst ist oder nicht: Ähnlich wie Hirst spielt Koons mit der Suggestivkraft von NFTs und versucht ihrer Eigenlogik als virtuelle Wertmarken in dreierlei Hinsicht etwas abzugewinnen:

Erstens nimmt er eine der besonders häufigen Formulierungen auf, die im Zusammenhang mit NFTs fallen, nämlich das hyperventilierte Versprechen, dass die Werte in den nächsten paar Jahren durch die Decke schiessen werden, im Englischen: to the moon. Das ist eine typische Formulierung von Spekulanten, wenn ein Kryptowert einen steilen Wertanstieg erlebt.

Zweitens vollzieht er den Schritt, den nun viele in der Kryptosphäre vollziehen: nämlich NFTs neben dem digitalen File auch eine Repräsentation im realen physischen Raum zuzuordnen, ob nun mit Objekten und Bildschirmen in Ausstellungen im herkömmlichen Sinne oder mittels anderer Präsentationsformen. Der US-Künstler Beeple alias Mike Winkelmann hat genau diese Entwicklung kürzlich öffentlichkeitswirksam vollzogen. Er hatte im März 2021 den aktuellen Hype mit ausgelöst. Sein Werk «Everydays: The First 5000 Days» – ein Bildermosaik aus 5000 Digitalbildern – beziehungsweise das damit assoziierte NFT wurde von dem in Singapur lebenden Krypto-Investor Vignesh Sundaresan für knapp 70 Millionen Dollar beim Auktionshaus Christie’s ersteigert. Sundaresan und Beeple hatten allerdings beide mehr als nur ein bisschen Eigeninteresse daran, einen so exorbitanten Preis zu erzielen: Denn Sundaresan konnte nun Anteile an Beeple-Werken, die er bereits besass, entsprechend teurer absetzen. Beeple jedenfalls verkündete Ende März auf Twitter, er sei begeistert, seinen NFTs nun additional utility – zusätzliche Nützlichkeit – hinzuzufügen, indem er ihnen ein physical, also ein physisches Artefakt, zuordnet.

Drittens erinnert Koons’ Mondprojekt, das den NFTs ebenfalls ein physisches Objekt zuordnet, diese dann aber auf den Mond verfrachtet, an Phänomene, die schon viel älter sind als NFTs.

Schon seit den 1980er Jahren verkauft ein gewisser Dennis Hope Grundstücke auf dem Mond. Er hat Millionen damit verdient, Leuten schon ab rund 25 Dollar ein angebliches Stück vom Erdtrabanten zu verkaufen, samt Kaufurkunde. In den 1970ern war Hope übrigens Bauchredner. Aber dann glaubte er, eine Lücke im 1967 geschlossenen Outer Space Treaty gefunden zu haben. Das Abkommen wurde unter Federführung der Vereinten Nationen ausgehandelt und von 111 Nationen unterzeichnet, darunter auch den USA und der Sowjetunion. Laut Artikel II einigten sich die Nationen auf das Folgende: «Der Weltraum, einschliesslich des Mondes und anderer Himmelskörper, unterliegt nicht der nationalen Aneignung durch Souveränitätsansprüche, durch Nutzung oder Besetzung oder durch andere Mittel.»

Schlaumeier Hope folgerte, dass es also Nationen, nicht aber Individuen verboten sei, Besitzansprüche zu erheben – und so schrieb er 1980 an die Vereinten Nationen, der Mond gehöre fortan in Gänze ihm. Die Tatsache, dass er keine Antwort erhielt, wertete er als Einverständnis (kaum nötig zu sagen, dass all dies natürlich völliger Unsinn ist). Hope baute sein Imperium auch auf Mars, Venus und weitere Planeten und Monde aus, bis heute betreibt er sein Geschäft. Den ganzen Pluto kriegt man auf seiner Website Lunar Embassy übrigens zum Schnäppchenpreis von 250’000 Dollar.

Ähnlich wie Hope geht eine Reihe von Firmen vor, die vorgeben, man könne bei ihnen für Geld einen Stern kaufen oder nach sich oder anderen benennen lassen und ein Zertifikat registriere diesen Vorgang, sodass diese Benennung garantiert einzigartig bleibe. Die US-Weltraumbehörde Nasa oder die Internationale Astronomische Union, die tatsächlich für Himmelskörper die Namen festlegt, haben immer wieder betont, dass diese Zertifikate keine Gültigkeit haben und auch nirgendwo ausser in den Unterlagen der betreffenden Firmen registriert werden.

Ein trickreicher Markt

Die Idee, einen nicht greifbaren, aber in Zahlen ausdrückbaren spezifischen Ort zu verkaufen und dafür ein Zertifikat auszugeben, wenn man so will eine «nicht ersetzbare Wertmarke», ist also nicht neu – NFT avant la lettre. Bestenfalls ist NFT also eine Übereinkunft, die das Folgende umfasst: Menschen bezahlen dafür, dass sie Eigentümer einer spezifischen Position auf einer Blockchain mit teils irren Preisen werden – de facto aber nicht Eigentum an der mit dieser Position verlinkten Datei erlangen.

Hinzu kommt, dass es zahlreiche Wege gibt, den Preis dieser Position künstlich nach oben zu treiben, wenn nicht gar betrügerisch zu manipulieren. Es gibt dafür auch schon eigene Namen: Ein rug pull – also jemandem den Teppich unter den Füssen wegzuziehen – bezeichnet im NFT-Milieu einen Betrug, bei dem Anlegern ein NFT-Projekt in den sozialen Netzwerken angepriesen wird. In dem Moment, wo genug Investorinnen eingestiegen sind, verschwinden jedoch die Initiatoren des Projekts samt ihren Websites und Kanälen spurlos, mitsamt dem Kryptogeld. Die NFTs sind dann wertlos. Im Jahr 2021 sollen allein durch solche rug pulls 2,8 Milliarden Dollar veruntreut worden sein.

Noch häufiger kommt es offenbar zu sogenanntem wash trading, bei dem mittels einer sockpuppet (also eines Strohmanns) ein NFT vermeintlich den Besitzer wechselt, tatsächlich aber jemand an sich selbst unter zwei verschiedenen Wallets verkauft. Natürlich mit dem Ziel, den Preis künstlich nach oben zu treiben. Ähnliche Praktiken sind im herkömmlichen Wertpapier- und Futures-Markt verboten; im NFT-Geschäft werden sie bisher noch kaum unterbunden.

Es gibt also diese und noch weitere prekäre Probleme mit dem neuen NFT-Markt. Und dabei haben wir noch gar nicht von der abgrundtief schlechten Ökobilanz der NFTs beziehungsweise der Kryptowährungen insgesamt gesprochen. Die beiden erfolgreichsten Blockchains Bitcoin und Ethereum verbrauchen zusammengenommen so viel Energie, dass sie, wenn sie eine Nation wären, auf dem dreizehnten Platz in der Welt stünden, gleich hinter Frankreich. Grund ist der immense Strom- und Ressourcenverbrauch der Computerberechnungen, die sowohl für die Herstellung (das mining) einer Kryptowährung als auch für die überprüfbare Bestätigung von Transaktionen auf der Blockchain nötig sind. Und NFT hat insbesondere bei Ethereum diese Entwicklung gehörig angeheizt.

Bislang war der besonders aufwendige Rechenvorgang proof of work das Mittel, um die Transaktion als gültig zu bestätigen. Nun soll es proof of stake werden, wie es auf der Blockchain Flow schon der Fall ist: Statt der aufwendigen Rechenleistungen entrichten die User eine Art Krypto-Pfand, das als Absicherung für Transaktionen gilt (und bei Verstössen eingezogen werden kann) beziehungsweise wie eine Art Abstimmung funktioniert, ob eine Transaktion legitim ist.

Vorteil: Die nötige Rechenleistung kann dramatisch gesenkt werden (bei Ethereum wären es um 99 Prozent). Nachteil: Es können neue Abhängigkeiten und Manipulationsmöglichkeiten entstehen, denn bei den proof-of-stake-Verfahren wird de facto das «Stimmrecht» derjenigen User favorisiert, die am meisten Kryptogeld besitzen.

Seele statt Geld?

Eine Art Plutokratie also. Wenn auch immerhin eine Plutokratie, die so organisiert ist, dass nicht nur einzelne Krypto-Reiche den Ton angeben, sondern auch Investorengruppen, sogenannte decentralized autonomous organizations oder DAO. Diese bilden eine Art automatisierte Investoren-Kooperative (deren Mitglieder sich untereinander gar nicht kennen müssen). Vorderhand kann man den DAO durchaus positive Eigenschaften wie kollaborative Kollektivität und über smart contracts verbürgte Verlässlichkeit zusprechen. Doch auch die DAOs laufen Gefahr, plutokratische Strukturen zu reproduzieren – denn am Ende haben auch sie Mitglieder, die sich als whales (Wale) erweisen, fette Mehrheitsanteile halten und mit ihren Stimmen die Gruppe daher de facto kontrollieren können.

Diese plutokratische Tendenz ist wohl der Hauptgrund, warum Ethereum-Gründer Vitalik Buterin zwar seit Jahren davon spricht, dass Ethereum auf proof of stake umstellen sollte, es bisher aber nicht geschehen ist. Nicht umsonst hat er im Januar auf seinem Blog die Schaffung einer neuen Art NFT umrissen, dessen Wert nicht monetär gemessen wird, sondern im Sinne von Engagement oder Aktivität. Etwa wenn jemand mittels dieser NFTs seine aktive Mitwirkung an einer gemeinschaftsdienlichen Tätigkeit indiziert, ein bisschen wie die Ehrenzeichen am Revers von Pfadfindern.

Die NFTs wären dann, wie Buterin sagt, soulbound – Nachweis nicht für Geld, sondern für Engagement oder Aktivität. Ähnlich wie ein Führerschein, der ja nachweist, dass man eine Fahrprüfung bestanden hat, nicht bloss, dass man für Fahrstunden bezahlt hat. NFTs könnten so beispielsweise zur «Währung» in kommunitären, dezentralen Formen der Governance werden.

Aber noch sieht die NFT-Realität ganz anders aus und erinnert in vielem nicht an die Pfadfinder, sondern eher an die Welt von Kabelfernseh-Shoppingkanälen und Jamba-Klingeltönen (falls sich noch jemand daran erinnert). Nur dass es nicht um Bratpfannensets für 99 Franken und 4.95-pro-Woche-Abos geht. Stattdessen um, sagen wir, eine Edition von genau 11’664 Pixelblümchen des japanischen Künstler Takashi Murakami, die jeweils rund 20’000 US-Dollar kosten sollten. (Mitte April sank der Kurs kurzzeitig auf rund 16’000 US-Dollar, bevor er sich wieder stabilisierte, zum Ende des Verkaufs am 9. Mai lag der Preis nur mehr bei knapp 14’000 Dollar.)

NFTs enthalten das Versprechen, nicht nur eine novelty, eine kuriose neue Form des Geldausgebens zu sein (mit einem Gefühl von Casino-Spielgeld), sondern auch irgendwie Avantgarde, sowohl in techno-ökonomischer wie auch in ästhetisch-konzeptueller Hinsicht.

Murakamis Blumen sind zum Zeitpunkt des Kaufs «Blumensamen», das heisst, erst wenn die Verkaufsphase abgeschlossen ist, werden die – so heisst es auf der Projektwebsite – «jeweils individuell von Hand erstellten» Digitalblümchen sichtbar werden, wobei sich die Überraschung in Grenzen halten wird, da es sich um Variationen des immer gleichen Motivs handeln wird: eben von Murakamis hinreichend bekannten und bereits endlos vermarkteten Smiley-Face-Blumen.

Murakami hat mit seinen Blumensamen nolens volens die Assoziation zur holländischen Tulpenmanie des frühen 17. Jahrhunderts geweckt, denn auch damals gab es seltsame Parallelen zwischen der Entwicklung der Kunst und der Entwicklung einer neuen Spekulationsblase.

Wie wir im zweiten Teil sehen werden, geht die historische Parallele viel tiefer, als man zunächst denken könnte.

Jörg Heiser ist Direktor des Instituts für Kunst im Kontext der Universität der Künste in Berlin. Er war knapp zwanzig Jahre lang Redaktor der britischen Kunstzeitschrift «Frieze».